Crédito Infonavit familiar |

27/Febrero/2024 Como Asesores Inmobiliarios de Crédito Infonavit, una pregunta que comúnmente nos realizan es cómo se tramita un crédito Infonavit entre familiares. A continuación te explicamos cómo unir tu crédito con tu papá, mamá, hermano, hijo, pareja en unión libre, cónyuge, o incluso con algún amigo, y te enseñamos cómo checar tu precalificación de crédito individual y familiar.

Unamos créditos Infonavit

Si no te alcanza tu crédito individual, Infonavit te permite sumar tu crédito con una persona más, la cual puede ser:

-Un familiar (como papá, mamá, hijo, hermano)

-Tu pareja en caso de vivir en unión libre

-Un amigo

Este crédito lo podrás tramitar cuando tu Infonavit no te alcanza para comprar la casa que quieres y funciona en régimen de copropiedad.

Requisitos para tramitar tu crédito entre familiares

Los dos deben estar trabajando y sus empresas deben estar al corriente en los pagos de aportaciones al Infonavit.

Los dos deben tener al menos 1080 puntos en el sistema, los cuales se tardan en juntar de 9 meses hasta poco más de 5 años trabajando de forma continua.

Esos puntos los obtienes de acuerdo a tu edad, salario registrado, tipo de trabajador, tiempo laborando sin interrupción, entre otros factores y puedes juntar un máximo de 1,276 puntos.

La cantidad de crédito que te prestará Infonavit dependerá de:

1) Tu edad (es ideal solicitarlo entre los 18 y los 39 años, ya que a partir de los 40, la cantidad máxima de crédito va disminuyendo cada año)

2) Tu salario registrado

3) Tu historial crediticio y buró (si tienes muchas deudas de tarjetas de crédito, telefonía, de auto, etc. o si has quedado mal en los pagos, tu crédito Infonavit podrá disminuir entre un 10 y hasta un 20%)

4) Tu número de puntos (entre 1080 y 1089 puntos, Infonavit te puede prestar hasta el 80% de tu crédito; entre 1090 y 1099 puntos, Infonavit te prestaría hasta el 90%, y a partir de 1100 puntos puedes obtener hasta el 100%)

5) Cuando sumas tu crédito Infonavit con algún familiar, pareja o amigo, podrás recibir hasta el 90% del precio de la casa a comprar.

|

¿Cuánto te presta Infonavit en 2024? |

Si ya tienes al menos 1080 puntos, Infonavit calcula tu monto de crédito basándose en tu edad, tu salario registrado, tu número de puntos y tu historial crediticio de acuerdo a las siguientes tablas:

| ¿Cuál es tu salario registrado? | ¿Cuánto es lo máximo que te presta Infonavit si tienes menos de 40 años? |

| $7,500 (salario mínimo en 2024) | $478,000 |

| $8,000 | $488,000 |

| $9,000 | $511,000 |

| $10,000 | $521,000 |

| $12,000 | $547,000 |

| $14,000 | $590,000 |

| $16,000 | $610,000 |

| $18,000 | $633,000 |

| $20,000 | $653,000 |

| $25,000 | $811,000 |

| $30,000 | $976,000 |

Los montos máximos de crédito son aproximados, y corresponden a trabajadores menores de 40 años con un buen historial crediticio y buró, bajo nivel de endeudamiento y que tienen al menos 1100 puntos en Infonavit.

Si tienes otro salario, consulta la tabla completa en: Cuánto me presta Infonavit

¿Cuánto te presta Infonavit entre familiares? |

En esta modalidad de crédito, Infonavit les prestará máximo el 90% del precio de la casa o departamento, y la cantidad que les presten dependerá principalmente de cuánto ganen al mes y de su historial en buró de crédito.

Por ejemplo, si ambos ganan $10,000, a cada uno le prestarían hasta $521,000, por lo que alcanzarían un crédito máximo de poco más de $1,000,000.

Si la casa que quieren vale $1,000,000, Infonavit les prestará hasta el 90%, es decir, hasta $900,000.

La diferencia la podrán pagar con su dinero acumulado en su Subcuenta de vivienda, y también la pueden pagar de contado.

Mi familiar o mi pareja trabajan por su cuenta y no tienen seguro social ni Infonavit |

Si tu familiar o tu pareja no trabaja en una empresa y por lo tanto no tiene prestaciones, pero genera ingresos por su cuenta, puede pagarse cada mes su propio seguro social e Infonavit.

La cantidad que pague dependerá de su ocupación y de sus ingresos mensuales. Por ejemplo, si gana cerca del salario mínimo y se dedica al comercio, le pagaría cada mes cerca de $1,900 al seguro social (con el cual tendría derecho a servicio médico, posible pensión en el futuro y otros beneficios) y casi $400 a Infonavit. Es decir, tendría que invertir cerca de $2,300 cada mes para estar asegurado y además poder juntar puntos Infonavit y solicitar un crédito.

Una vez que tu familiar o tu pareja ya tenga los 1080 puntos necesarios para solicitar su crédito, podrá juntarlo contigo y así podrían comprar una vivienda más grande.

Aquí te explicamos cómo hacerlo: cómo pagarte tu propio seguro social e Infonavit

¿Cómo checar mi precalificación de crédito entre familiares? |

Para checar tu crédito, debes registrarte en el sistema y obtener tu cuenta Infonavit. Para registrarte, necesitas tener a la mano los siguientes datos:

-Número de seguro social

-CURP

-RFC

-Correo electrónico

-Número de celular

Debes entrar al sistema de Precalificación de Infonavit en el siguiente link

Se abrirá una nueva ventana como la siguiente imagen:

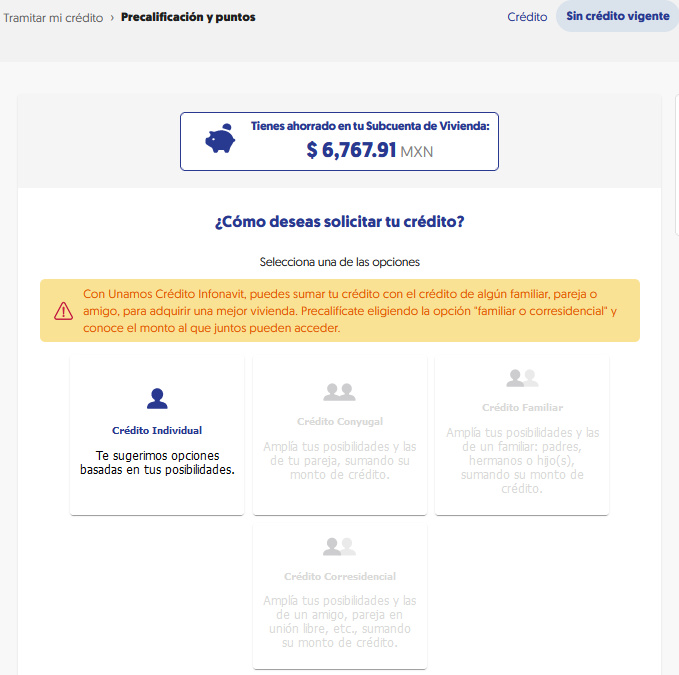

Una vez que te registres en "Mi Cuenta Infonavit", en el siguiente link, da clic en Tramitar mi crédito / Precalificación y puntos, selecciona "Crédito conyugal" si estás casado y quieres unir tu crédito con tu cónyuge, "Crédito familiar" si quieres unirlo con alguien de tu familia, o "Crédito corresidencial" si quieres unirlo con tu pareja en unión libre o con algún amigo, como en el siguiente ejemplo:

Para poder realizar tu precalificación conyugal o familiar, primero debes asociar el número de seguro social de la otra persona con quien quieras unir tu crédito.

Para hacerlo, debes ir al menú "Quiero un Crédito", seleccionar la opción "Sumar créditos" y posteriormente escribir los datos que te soliciten.

Si la otra persona ya tiene 1080 puntos, aparecerá su Precalificación de Unamos Créditos Infonavit, y conocerán la cantidad que les prestaría Infonavit para comprar su casa de manera compartida.

Recuerda que ambos deben estar registrados en Mi Cuenta Infonavit.

Videotutorial: Checa tu precalificación Infonavit individual o familiar |

En este videotutorial te explicamos paso a paso cómo consultar tu precalificación y puntos.

¿Tienen viviendas económicas donde pueda aprovechar mi Crédito Infonavit de $500,000 a $1,000,000? |

A continuación te mostraremos una lista de Fraccionamientos cerca de la Ciudad de México y del Estado de México, con casas y departamentos en venta con tu crédito Infonavit:

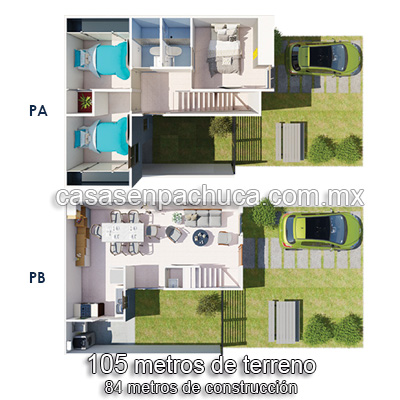

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit cercano a los $900,000, podrías comprar una de estas casas de 2 niveles con espacio de ampliación a 1 hora de la Ciudad de México en Pachuca, con mucha plusvalía por su cercanía al DF y a zonas ecoturísticas.

Más información sobre las casas en venta de 2 pisos 2 recámaras: Casas en Pachuca 2 niveles 2 recámaras

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit cercano al millón de pesos, podrías comprar una de estas casas de 3 recámaras a 1 hora de la Ciudad de México en Pachuca, con mucha plusvalía por su cercanía al DF y a zonas ecoturísticas.

Más información sobre las casas en venta de 2 niveles 3 recámaras: Casas en Pachuca 2 niveles 3 recámaras

Si requieres una casa más cerca de la Ciudad de México y del Estado de México, también tenemos las siguientes casas en la zona de Tizayuca, a 25 minutos de Pachuca y a 45 minutos de la Ciudad de México: Casas en Tizayuca

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit de unos $700,000, podrías comprar una de estas casas de 2 niveles a 45 minutos de la Ciudad de México en Tizayuca, junto al Estado de México.

Más información sobre las casas económicas de 2 niveles con 2 y 3 recámaras cerca de CDMX y Estado de México: Casas en Tizayuca 2 niveles

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit de más de $1,300,000 podrías comprar una de estas casas de 3 recámaras a 45 minutos de la Ciudad de México en Tizayuca, junto al Estado de México.

Más información sobre las casas económicas de 2 niveles con 3 recámaras cerca de CDMX y Estado de México: Casas en Tizayuca con alberca

Algunos videos de las casas muestra:

Más información: Casas en Pachuca 2 niveles 2 recámaras

Más información: Casas en Pachuca 2 niveles 3 recámaras

Si deseas más información sobre las casas anunciadas cerca de la Ciudad de México y del Estado de México, así como asesoría sobre qué casa puedes comprar con tu crédito Infonavit, contáctanos por Whatsapp o llámanos al teléfono indicado.

¿Cómo puedo conocer las casas? |

Si tienes correo electrónico, contáctanos llenando el siguiente formulario. Te podremos realizar un análisis de tu crédito Infonavit, indicarte las viviendas a tu alcance, la documentación necesaria para iniciar trámites, y concertaremos una cita para que conozcas las viviendas de Lunes a Domingo.

Si lo prefieres, mándanos por Whatsapp tu nombre, número de seguro social y fecha de nacimiento. Te enviaremos un análisis de tu crédito Infonavit, viviendas a tu alcance, la documentación necesaria para iniciar trámites y concertaremos una cita para que conozcas las viviendas de Lunes a Domingo.

Si lo prefieres, márcanos a los siguientes teléfonos:

Síguenos en Facebook para asesorarte sobre tu crédito Infonavit y conocer las opciones de casas solas y departamentos disponibles con Infonavit:

Asesoría sobre tu crédito y puntos Infonavit.

En esta sección te explicamos cómo funciona y cómo se tramita el crédito Infonavit entre familiares en 2024. Recuerda que ahora puedes sumar tu crédito individual al de un familiar, pareja en unión libre o amigo. Este crédito especial se llama "Unamos Créditos Infonavit".

Entre los requisitos principales para tramitarlo es que ambos estén trabajando y que tengan 1080 puntos Infonavit. En este crédito les prestarán máximo el 90% del precio de la casa, y el resto lo pueden pagar de contado o con sus subcuentas de viviendas.

¿En cuánto tiempo junto los puntos de Infonavit?

¿Cómo checar tus puntos y crédito Infonavit?

Cómo aumentar tu crédito Infonavit

Edad máxima para crédito Infonavit

Cómo tramitar crédito Infonavit entre familiares

¿A cuánto equivale 116, 1080 y 1100 puntos de Infonavit?

¿Cómo funciona el crédito Cofinavit?

¿Qué tipo de casa puedo sacar de Infonavit?

¿Cuánto tiempo tengo que cotizar en Infonavit para sacar una casa?

¿Cuánto me presta el Infonavit si gano $6,000 mensuales?

¿Cuánto me presta el Infonavit si gano $7,000 mensuales?¿Cuánto me presta el Infonavit si gano $8,000 mensuales?

¿Cuánto me presta el Infonavit si gano $9,000 mensuales?

¿Cuánto me presta el Infonavit si gano $10,000 mensuales?

¿Cuánto me presta el Infonavit si gano $12,000 mensuales?

¿Cuánto me presta el Infonavit si gano $15,000 mensuales?

¿Cuánto me presta el Infonavit si gano $30,000 mensuales?

¿Cuánto me presta el Infonavit si gano el salario mínimo?

¿Cuánto es lo máximo que presta Infonavit?

Tabla de amortización Infonavit

¿Cómo pagar mi propio seguro social e Infonavit?

¿Cómo comprar casa Infonavit desde Estados Unidos?

Enlaces patrocinados